![]()

—— 中新系全媒体矩阵 ——

企业宣传行业垂直网站![]()

—— 中新系全媒体矩阵 ——

企业宣传行业垂直网站近日的一份给临沂市政府的情况反映暴露了这一乱象。

有意隐瞒合同规定,采取“明股实地”引入第三方

为了把临沂作为传化全国公路港区域总部核心之一,2017年,上市公司传化智联宣布组建合资公司推进临沂传化兰华公路港项目,传化物流集团有限公司与山东兰华集团股份有限公司各持51%、49%的股权。2018年股权变更为传化物流集团有限公司全资子公司。

2019年,在临沂商城管理委员会的见证下,临沂传化公路港物流有限公司(以下简称临沂传化)与临沂商城控股集团有限公司(以下简称临沂商城)签署合作协议,约定由前者建设占地约209亩的临沂传化智慧物流园项目,其中,约127亩为物流仓储用地,约82亩为商业用地。商业用地主要建设传化物流华北区域总部、物流大数据分析中心(指挥调度中心)、金融(服务)支付中心、中小微物流企业孵化器、高级人才公寓等功能主体。

投资合作协议书明确约定:“未经临沂市人民政府同意不得擅自改变项目性质、土地用途或私自转让土地”。

拿到土地后的临沂传化开始了系列运作。在“将子项目相关土地的用途改为商住用地”以及“协助解决地块燃气价格按照城镇居民使用价格执行”等约定下,临沂传化引入临沂展恒置业有限公司(以下简称展恒置业),并于2019年2月、4月签约,让后者开发82亩商业用地。

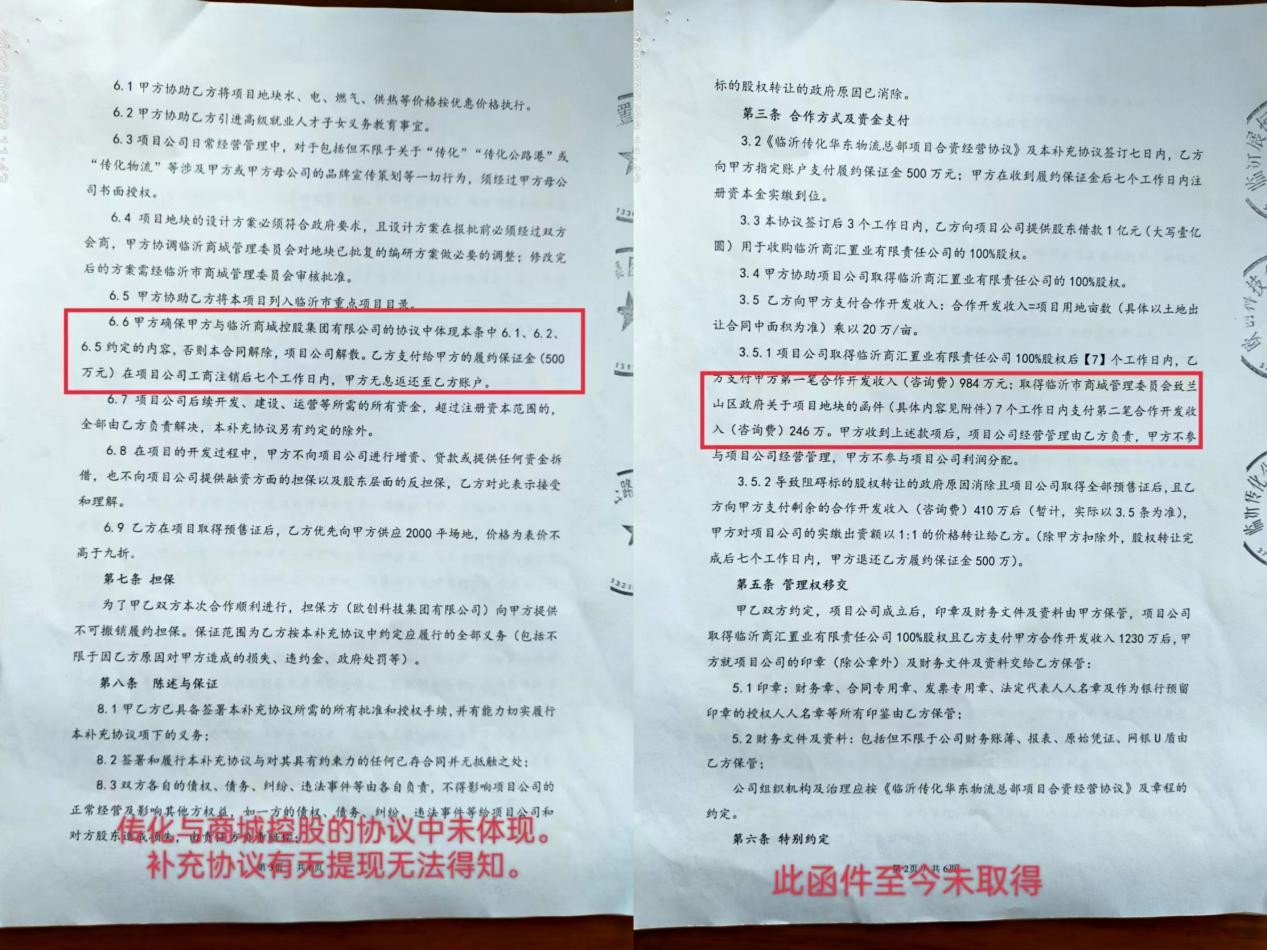

双方还约定,各出50%的注册资金成立一家新的公司运营子项目,但在成立新公司之前,展恒置业必须先向临沂传化支付一笔数额为50%股本的保证金;展恒置业向合资公司出借1 亿元的股东借款,用于收购具有子项目土地开发权的临沂商汇置业有限责任公司(以下简称“目标公司”);合资公司完成目标公司的收购后,展恒置业还要分阶段向传化公路港公司支付每亩20万元的“合作开发收入(咨询费)”。

“于是,在我公司不知道上述‘禁止私自转让土地’的情况下,出于对上市公司的信任以及临沂传化所作承诺,我公司与临沂传化开展了合作。”展恒置业如是说。

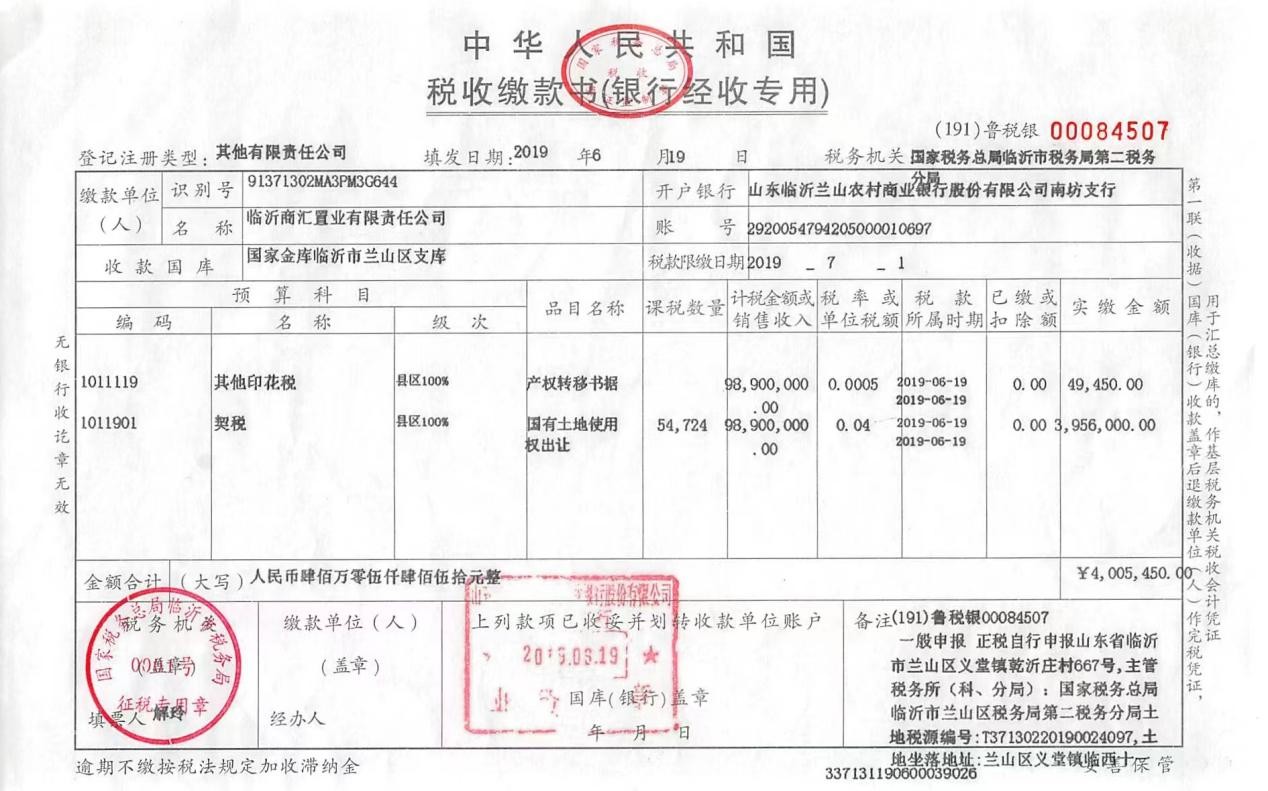

展恒置业提供的相关票据显示,在承接项目后先后付款土地出让金9890万元、契税印花税4005450元、给临沂传化咨询费984万元和保证金500万元,以及付给临沂市财政局开发保证金494.5万元。

“然而,协议签订近三年以来,临沂传化承诺的优惠政策不但无法落实,而且至今无规划许可,动工遥遥无期,我公司背负投资1.6亿元(借款加财务成本)的巨额包袱。”无奈之下,展恒置业四处求助。

此时,展恒置业才了解到,临沂传化与临沂商城签订的《投资合作协议书》早就规定:应当按照有关规定使用土地,不得擅自更改土地用途或者私自转让土地。展恒置业向媒体反映,“按照该条款,临沂传化关于改变土地性质的承诺根本不可能实现。这些条款使得双方权利义务完全不对等。”

项目方涉嫌多个违法

对于上述遭遇,展恒置业详细咨询了相关法律机构后了解到,临沂传化如此“合资经营行为”已经不属于合规正当的商业活动,违反了土地管理法规中关于土地转让的强制性规定,或涉嫌违法。

《最高人民法院关于审理涉及国有土地使用权合同纠纷案件适用法律问题的解释》第二十一条规定:“合作开发房地产合同约定提供土地使用权的当事人不承担经营风险,只收取固定利益的,应当认定为土地使用权转让合同”。

据此,上述法律机构认为,临沂传化在与展恒置业“合作”开发子项目的过程中,没有投入、不承担经营风险,只收取按土地亩数计算的“合作开发收入(咨询费)”,并约定通过股权转让的方式将土地使用权转移到展恒置业公司名下,按照上述规定,临沂传化实际上假借股权转让的名义,实施了转让土地使用权牟取私利的行为。

另据国有土地转让的相关规定,以出让方式取得土地使用权的,再转让土地使用权时,应当在获得土地使用权证书后,按照出让合同的约定进行投资开发,完成开发投资总额的 25%以上,未达到这些条件的不得转让。

显然,临沂传化在与展恒置业签订协议时,并没有满足土地转让条件。根据主项目协议,政府方面也不可能同意上述土地的转让,这种通过股权变更实现土地使用权转让的行为,违反了《城市房地产管理法》《城镇国有土地使用权出让和转让暂行条例》等法律法规。此外,根据《刑法》第二百二十八条规定,以牟利为目的,违反土地管理法规,非法转让、倒卖土地使用权,情节严重的,构成非法转让、倒卖土地使用权罪。

国家税务总局国税函[2007]645 号《关于未办理土地使用权转让土地有关税收问题的批复》明确规定,土地使用权者转让土地,无论其是否取得了该土地的使用权属证书,无论其在转让过程中是否与对方当事人办理了土地使用权证书变更登记手续,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照税法规定缴纳营业税、土地增值税和契税等相关税收。

相关法律机构认为,“临沂传化将土地使用权转让,同时基于土地亩数获得相应收益,应当缴纳相关税款,但该公司却试图以股权转让的形式隐瞒国有土地使用权转让的事实,通过明股实地的运作方式偷逃因土地转让涉及的相关税款,从而逃避缴税义务。”

“我公司在此次合作中,已经支付了1亿多元的资金和高额的‘咨询费’,但是我们的合法权益一直没有得到保障。”展恒置业对此颇为无奈。

土地违法行为或导致地方错失产业升级机遇

临沂传化的上述行为,不仅让展恒置业遭受重大损失,也导致临沂传化智慧物流园项目中的商业用地部分并未如期建成,至今还是一片空地。

“展恒置业抱着为家乡的发展贡献一份力量的心态与传化公路港公司开展了合作,但临沂传化在合作过程中缺乏必要的自我规范,出现了违规违法的行为。实践中上市公司的子公司、关联公司等依托上市公司获取政府信任,拿下项目后迟迟不进行开发,而是转卖土地使用权牟利的案例并不少见,这些公司的违法行为使得政府付出了土地和资源,却浪费了时间,错失了产业升级的机遇,对一个城市发展造成的损失不可估量。”针对地方政府在招商引资过程中出现的转卖土地使用权牟利的普遍案例,一位不愿透露姓名的专业人士分析了此举对各方的危害。

针对展恒置业的遭遇,相关法律机构建议,有六个相关法规可以按图索骥找到法律依据:《最高人民法院关于审理涉及国有土地使用权合同纠纷案件适用法律问题的解释》第二十一条、《中华人民共和国城市房地产管理法》第三十九条、《中华人民共和国城镇国有土地使用权出让和转让暂行条例》 第十九条、《刑法》第二百二十八条、《最高人民法院关于审理破坏土地资源刑事案件具体应用法律若干问题的解释》第一条和《中华人民共和国土地增值税暂行条例》第二条以及国家税务总局国税函[2007]645 号《关于未办理土地使用权转让土地有关税收问题的批复》的红头文件。

“临沂传化违反合作约定涉嫌非法转让土地的行为是否予以调查?由此导致我公司开发受阻、损失巨大,尤其在疫情影响下,政府如何保障企业的合法有序经营?”展恒置业希望有关方面对此问题给予重视并妥善解决。

据当地政府有关部门的反馈信息,目前针对展恒置业提出来的几点诉求,相关职能部门正在积极协商,近期有望拿出来一个解决方案。(宋军)